Reporte Económico

Fuente: La Jornada

Por David Márquez Ayala.

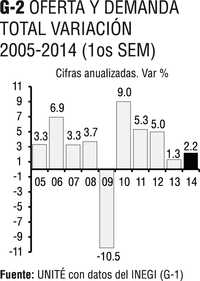

Este crecimiento es ligeramente mayor a su equivalente de 2013 pero aun ínfimo en relación al potencial de la economía mexicana (G-2).

La oferta

De sus grandes componentes, el PIB (la oferta interna de bienes y servicios) sumó 16.642 billones de pesos, el 75.4% de la oferta total (inferior al 78.4% de 2009) y la importación (la oferta externa) sumó 5.421 billones, el 24.6% del total (superior al 21.6% de 2009) (G-1).

La demanda

De sus tres grandes componentes, el consumo interno representó el 60.4%, la inversión fija el 15.2%, y las exportaciones (el consumo externo) el 24.3 de la demanda total (G-1).

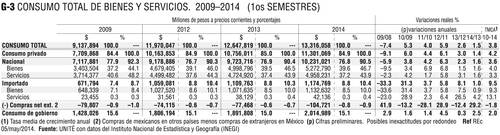

El consumo interno totalizó a 13.316 billones de pesos, correspondiendo el 84.9% al consumo privado y el 15.1% al consumo gubernamental (G-3).

El consumo privado ascendió anualizado a 11.301 billones de pesos, de los cuales, como en los últimos años, el 90% fue de bienes y servicios de origen nacional, y el 10% de origen extranjero en números redondos.

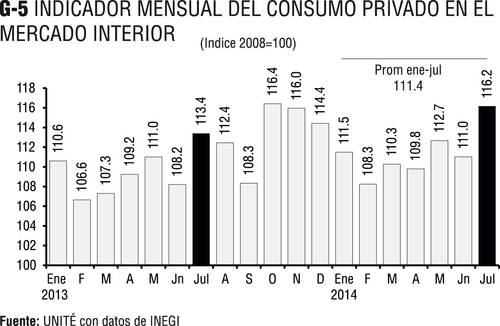

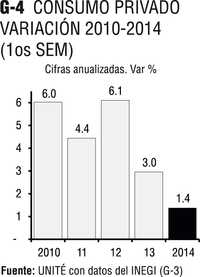

El crecimiento del consumo privado en el primer semestre fue ínfimo, de 1.4%, y el menor del último quinquenio (G-4).

El bajo crecimiento del consumo se observa también – aun con las marcadas variaciones estacionales de este indicador – en el Gráfico 5, que utiliza el Indice mensual del consumo privado en el mercado interno 2008=100, con el cual comparamos el consumo de los primeros siete meses de este año que apenas promedia 111.4 puntos.

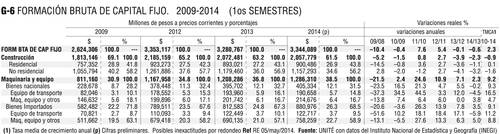

La inversión fija (formación bruta de capital fijo), peor aun, sólo totalizó 3.344 billones en el primer semestre, 61.5% de los cuales fueron a construcción y 38.5% a compra de maquinaria y equipo (G-6).

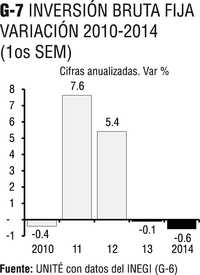

Esta inversión es -0.6% inferior en términos reales a la de 2013 y representa la segunda (y mayor) caída consecutiva de este importante indicador en la presente administración (G-7).

De sus componentes, la inversión en construcción cayó -2.3% en el semestre, y la realizada en maquinaria y equipo aumentó 2.3% en total aunque aquellos de origen nacional se redujeron -0.2% mientra que los importados crecieron 3.5 (G-6).